افزایش شدید تنش ها در خاورمیانه از اکتبر سال ۲۰۲۳ باعث شده است تا گمانه زنی درباره قیمت و آینده بازار نفت افزایش یابد. فهم منطق حاکم بر بازار نفت بدون تحلیل روندهای گذشته امکانپذیر نیست و ضریب خطای بالایی دارد. اگرچه وزن متغیرهای یک بار مصرفی که در هر برهه زمانی وارد شده و ایفای نقش کرده اند را هم باید فهم کرد. برای دقیق شدن موضوع، ناگزیر از بررسی منطق قیمتگذاری نفت در دهه های گذشته منبعث از اقتصاد سیاسی بین الملل از دوران نظام برتون وودز تا ظهور پترو دلار هستیم که همزیستی قدرتمندی را بین آمریکا به عنوان دارنده "دلار" با کشورهای دارنده نفت ایجاد کرده بود.

قیمت نفت در سالهای منتهی به ۱۹۷۱ که نظام برتون وودز[۱] فروپاشید از منطق عرضه و تقاضا و قراردادهای استعماری بین قدرت های قرن نوزدهم و بیستم با کشورهای دارنده نفت خام تبعیت می کرد. ضمن اینکه ضریب اثر نفت و مشتقات نفتی در زندگی مردم هم عمق زیادی نداشت و نفت و گاز به اندازه امروزه مهم نبود. اما با شوک نیکسون که به نظام پولی پایه طلا پایان داد، قیمت نفت براساس ساختاری که نظام پولی دلار-محور[۲]را نمایندگی می کند، تعیین می شود که عوامل کوتاه مدت مانند جنگ، تنش های سیاسی، آب و هوا و ... هم به صورت مقطعی در آن تاثیرگذار است.

آمریکا در نظام برتون وودز متعهد شده بود که برابری هر اونس طلا با ۳۵ دلار را تضمین کند. تا زمانیکه ایالات متحده دارای مازاد تجاری بود مشکلی پیش نمی آمد، اما زمانی که صنایع بهرهورتر ژاپن و اروپای غربی در برابر آمریکا به برتری تجاری رسیدند و ایالات متحده را دچار کسری تجاری کردند، مشکل آغاز شد. کشورهای دارای برتری تجاری در برابر آمریکا دلارهای زیادی داشتند و می خواستند آنرا به فلز مطمئن طلا تبدیل کنند. کاری که غیرممکن بود زیرا ایالات متحده چند برابر میزان طلای ذخیره شده در فدرال رزرو دلار چاپ کرده بود و نمی توانست به تعهدات خود عمل کند.

تولد نظام پترو دلار

ایالات متحده ناگزیر از یافتن راهی برای خلاص شدن از دست دلارهای مازاد کشورهایی مانند ژاپن، آلمان، فرانسه، اسپانیا و ... بود و راهکار را در خلق یک اتحاد راهبردی با خاندان سعودی جست که از دالان نفت خام عبور می کرد و البته همزمان باید به نظام پایه طلا نیز پایان داده می شد.

در بده بستان ریچارد نیکسون با خاندان سعودی و یا معامله آمریکا و عربستان، توافق شد تا این پادشاهی عربی، نفت را صرفا به دلار آمریکا فروخته و با این سازوکار؛ دلارهای مازاد قدرت های صنعتی اروپایی و ژاپن را که در برابر آمریکا موازنه مثبت تجاری داشتند و مدام طلاهای خود را در برابر انبوه دلارهای کاغذی بی پشتوانه مطالبه می کردند، جمع کند. عربستان سعودی و سایر کشورهای نفتی، این دلارها را به کشورهای نفتی انتقال می دادند و آنها نیز این دلارهای نفتی را برای خرید اسلحه و یا خرید اوراق قرضه و سرمایه گذاری در آمریکا صرف کرده و به کشور مادر باز می گرداندند.

معنای ساده این گزاره این است که منابع تامین مالی برای خرید نفت توسط کشورهای صنعتی از محل دلارهای نفتی انجام می شود و در واقع کشورهای مرکز برای خرید نفت پولی پرداخت نمی کنند.

درواقع، بازار نفت از روز تولد تاکنون برخلاف بازارهای متعارف سیاست زده بوده و از قراردادهای استعماری رسمی به قراردادهای کلان ذیل هژمونی آمریکا و نظام دلار محور[۳] گذار کرده است. درنتیجه، پیش بینی قیمت نفت نه با ابزارهای تکنیکال مرسوم و مبتنی بر سازوکار عرضه و تقاضا؛ که باید باتوجه به منطق ژئوپلیتیک و اقتصاد سیاسی بین الملل انجام شود و می توان با بررسی دوره های زمانی گذشته کارآمدی این منطق را درک کرد.

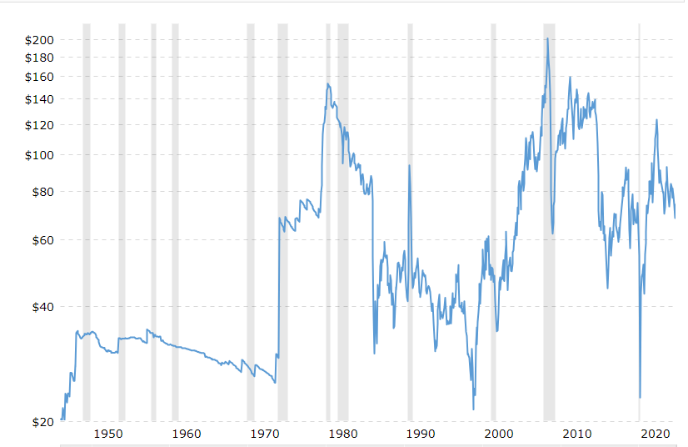

قیمت واقعی (تورم زدایی شده) و اسمی نفت نشان می دهد که در هنگامه افزایش ریسک ژئوپلیتیک که در تضاد با منافع هژمون باشد مانند انقلاب اسلامی سال ۱۳۵۷ و سقوط ژاندارم منطقه وابسته به آمریکا، پیروزی های ایران در جنگ ۸ ساله، سالهای پرالتهاب منتهی به سقوط اتحاد جماهیر شوروی، سیاست خارجی تهاجمی ایران از سال ۲۰۰۵ تا ۲۰۱۲، خروج آمریکا از برجام و جنگ اوکراین افزایش داشته و در دوره های کاهش ریسک ژئوپلیتیک مانند شکست های ایران در جنگ با رژیم صدام، فروپاشی روسیه پس از شوروی، حوادث پیش و پس از انتخابات ریاست جمهوری ۱۳۸۸ و خطر سقوط نظام سیاسی در ایران و امضای برجام که ایران را وارد دالان خلع سلاح کرد، کاهش یافته است.

نمودار قیمت اسمی نفت از ۱۹۸۰ و نمودار قیمت حقیقی نفت(تورم زدایی شده) از ۱۹۴۰

تناقض رفتار بازار نفت از ۷ اکتبر

گزاره های فوق نشان می دهد که در هنگام افزایش تنش های سیاسی قیمت نفت افزایش پیدا می کند، اما در یک سال اخیر که خطر جنگ فراگیر منطقه ای افزایش بی سابقه ای پیدا کرده است، شاهد ثبات در بازار نفت خام هستیم و این بازار مهم کاملا تحت کنترل عمل کرده است. چرا؟

تناقض رفتار بازار نفت از ۷ اکتبر ۲۰۲۳ تاکنون نیاز به بازنگری در منطق گفته شده در بالا و یا فهم متغیری خاص دارد که در بازار وجود نداشته و یا تصمیم به ایفای نقش مخالف به عنوان خنثی کننده ریسک ژئوپلیتیک گرفته است، که با نقش آفرینی این متغیر سازوکار قیمت جهانی نفت خام در یک سال اخیر تغییر پیدا کرده است. این متغیر از دالان میزان عرضه و همچنین قیمت های توافقی در بازار جهانی نفت خام اثرگذاری داشته است.

عملیات ۷ اکتبر و ورود طرف های ثالث مانند حزب الله لبنان و انصارالله یمن به جنگ گروههای فلسطینی نوار غزه و کرانه باختری با رژیم صهیونیستی، تبعات زیادی ایجاد کرده و نبرد دریایی را در تنگه باب المندب به دنبال داشته است که هر لحظه ممکن است دامنه تنش به تنگه هرمز نیز کشیده شود و یک اختلال اساسی در میزان عرضه نفت خام به وجود بیاورد. تنگه هرمز و باب المندب کنترل عظیمی بر بازار انرژی و مشتقات ناشی از نفت و گاز دارد و ۲۰.۳ درصد نفت خام و انبوهی از مشتقات نفتی تولیدی خلیج فارس از طریق تنگه هرمز به سوی آسیا، اروپای غربی و ایالات متحده عبور می کند. نتیجه اینکه تنش در خاورمیانه به طور طبیعی باعث جهش در قیمت نفت می شود. اما از سال گذشته تاکنون شاهد جهش در قیمت نفت نبوده ایم.

نمودار زیر تغییرات قیمت نفت را در یک سال اخیر نشان می دهد.

چنانچه نمودار نشان می دهد؛ دامنه تغییرات قیمت نفت از ۷ اکتبر سال ۲۰۲۳ تاکنون بین ۶۵.۷۵ دلار تا ۸۹.۳۷ دلار آمریکا در نوسان بوده است که باتوجه به اتفاق بی سابقه جنگ دریایی در دریای سرخ و خلیج عدن بین یمن و ائتلاف آمریکایی و افزایش بی سابقه تنش بین ایران و رژیم صهیونیستی می توان گفت که جنگ ۷ اکتبر تاثیری بر بازار نفت نداشته است. این مساله نشان می دهد که یک یا چند بازیگر بزرگ نفتی برای مهار بازار نفت با دو ابزار افزایش عرضه و تخفیف قیمتی دست به کار شده اند.

این بازیگر نمی تواند عربستان و جمعی از کشورها شامل شورای همکاری خلیج فارس نباشد، حتی اگر شاهزاده عبدالعزیز بن سلمان، وزیر انرژی عربستان سعودی به دیگر اعضای اوپک هشدار دهد که عدم رعایت سقف سهمیه ها توسط اعضا باعث سقوط قیمت نفت به سطح ۵۰ دلار می شود.

روابط خوب بن سلمان با دونالد ترامپ پس از پیروزی جو بایدن به سردی گرایید، اما الزامات ژئوپلیتیک بار دیگر آنها را گرد هم آورد و رئیس جمهور آمریکا وعده های خود را برای پیگیری قتل خاشقچی به فراموشی سپرد و حزب دموکرات هم برای همسو کردن شاهزاده سعودی با افزایش عرضه نفت، دست به عقب نشینی زد.

جو بایدن که سیاستی مخالف با بن سلمان داشت، برای مهار بازار نفت بدنبال جنگ اوکراین که باعث جهش قیمت نفت به سطح ۱۱۳ در هر بشکه شده بود، تغییر سیاست داد و در برابر ولیعهد سعودی به یک عقب نشینی آشکار دست زد و از پیگیری رسوایی قتل جمال خاشقچی روزنامه نگار و فعال سیاسی ناراضی سعودی صرفنظر کرد و حاضر شد خواسته های بن سلمان درباره تضمین امنیت سعودی در کاخ سلطنتی ریاض را بشنود.

نتیجه پیوند مجدد آمریکا و سعودی پایان یافتن اتحاد تاکتیکی اوپک پلاس بود که در آن روسیه و عربستان ابتکار عمل را در بازار نفت به دست گرفته بودند و نفت گران "شیل" آمریکا را با نفت ارزان خود جایگزین کردند - شیل باعث استقلال نفتی آمریکا و بی نیازی از نفت خاورمیانه شده بود- نتیجه اقدام اوپک پلاس تعطیل شدن تعداد زیادی از چاههای نفتی آمریکای شمالی بود. در واقع سعودی بار دیگر به سمت امریکا بازگشت و توانست در شدیدترین بحران وجودی رژیم صهیونیستی جلوی جهش نفتی را بگیرد و خیال دمکرات ها را در سال منتهی به انتخابات ریاست جمهوری آسوده سازد.

اگر منطق پیشین در دوره های تنش ژئوپلیتیک حاکم بود، قیمت های جهانی نفت خام باید جهش سنگینی را تجربه می کرد. اما سالی آرام را سپری کرد که نشان می دهد تولیدکنندگان همسو با آمریکا در خلیج فارس نقش پیچیده ای در تخفیف های ویژه و قراردادهای بلندمدت ایفا کرده اند. این بازیگران همسو با آمریکا نمی توانند روسیه، ایران و ونزوئلا باشند که همگی به دلیل تحریم های اقتصادی طرفدار نفت گران هستند و درحالت تقابل با آمریکا قرار گرفته اند؛ بلکه شورای همکاری خلیج فارس با میدانداری سعودی باعث سرکوب قیمت نفت در سال جاری شده است.

پس از انتخاب دونالد ترامپ و نیمه ماندن دولت جو بایدن دمکرات، حسگرهای بازار در طلا و نفت کاهش ریسک های ژئوپلیتیک را ثبت کردند و دور جدیدی از کاهش قیمت را آغاز نمودند که می تواند هم طلا را به پایینتر از ۲۵۰۰ دلار در اونس کاهش دهد و هم قیمت جهانی نفت خام را به کانال ۶۰ دلاری باز گرداند.

پایان/

[۱] نظام برتون وودز (Bretton Woods system) در اواخر جنگ جهانی دوم، قوانین روابط مالی و بازرگانی کشورهای ایالات متحده آمریکا، کانادا، اروپای غربی، استرالیا و ژاپن را مشخص کرد. در نظام برتون وودز هر کشور باید سیاست پولی خود را طوری تعریف کند که نرخ مبادله ارز خود را به طلا گره زده و آن را ثابت نگه دارد. آمریکا برابری هر اونس طلا با ۳۵ دلار امریکا را برای اشخاص و بانک های مرکزی تضمین می کرد.

[۲] dollar-centric IMS

[۳] dollar-centric

نظر شما